リース・割賦について

リースとは

お客様の目的・用途に応じて選定した機械設備等を、当社がお客様に代わって購入し、お客様に比較的長期にわたって賃貸する取引です。

物件の所有者はリース会社で、お客様はリース期間中リース料を支払います。お客様は、物件を自己所有するのと同じようにご使用いただけるほか、さまざまなメリットを得ることができます。

リースの分類

「ファイナンス・リース」と「オペレーティング・リース」に分類されます。

ファイナンス・リース

お客様が必要とする物件をリース会社が購入し、それをお客様に貸し出す賃貸借契約。

基本的には中途解約不可(ノン・キャンセラブル)で、リース期間中に物件価額、金利・諸税・保険料等を含めたすべての費用(フルペイアウト)を定額月払いで支払う契約。

Point

中小企業(資本金5億円未満かつ負債総額200億円未満の会社)のお客様は、「中小企業の会計に関する指針」により、所有権移転外ファイナンス・リースについては「賃貸借処理」を適用することができます。

オペレーティング・リース

ファイナンス・リース以外のリース取引。

リース期間満了時の物件価値(残存価額)をあらかじめリース会社が見積ることでリース料の軽減が図れるほか、一定の条件のもとお客様のご希望に応じたリース期間設定が可能。

より詳しい会計・税務上の取り扱いについてはこちら

リース会計・税務について

リースにおける取引の定義は、会計と税務で異なります。

会計上は「リース取引」となり、税務上は「賃貸借取引」となります。

会計上の分類

リース会計処理について

「リース会計基準」ではリースの会計処理について売買処理(利息法)を原則とし、一定の条件の下、売買処理(簡便法)や賃貸借処理を例外として認めています。

| 処理区分 | 売買処理 | 賃貸借処理 | |||

|---|---|---|---|---|---|

| 原則法 | 簡便法1 | 簡便法2 | |||

| 適用要件 | - |

リース資産総額に重要性が乏しいこと

|

少額のリース(※1) 1年以内のリース 300万円以下のリース契約 |

||

| 資産/負債 |

<借方>リース資産 <貸方>リース負債 リース料総額の現在価値と 貸手の購入価額の少ないほうの金額 |

<借方>リース資産 <貸方>リース負債 リース料総額 |

-(オフバランス) | ||

| 費用 | リース資産に 係る減価償却費 |

定額法、定率法等 (実態に応じたものを選択→多くは定額法) |

リース費用 (=支払いリース料) |

||

| リース負債に 係る利息費用 |

利息法 | 定額法 | 0円 ※リース負債と支払額が同額のため |

||

| 費用の定額計上 | トップヘビー | フラット | フラット | フラット | |

中小企業(※2)のお客様は、「中小企業の会計に関する指針」により、所有権移転外ファイナンス・リースについて「賃貸借処理」を行うことができます。

※1 重要性が乏しい資産について、購入時に費用処理している会社で、個々のリース物件のリース料総額が基準金額以下のもの。

※2 以下に該当しない株式会社が対象

・会社法における大会社(資本金5億円以上または負債総額200億円以上)及びその子会社

・金融商品取引法に基づく有価証券報告書提出会社及びその子会社、関連会社。

オペレーティング・リース取引の借手側の会計処理

ファイナンス・リース取引以外のリース取引は、オペレーティング・リース取引となります。

- 会計処理は賃貸借処理(借手は支払リース料を計上)

- 解約不能期間中の未経過リース料は1年内、1年超に区分し注記

- 少額資産、1年以内リース、企業の事業内容に照らして重要性の乏しいリース取引で1契約300万円以下など重要性が乏しい場合、注記は不要

税務上の分類

所有権移転リース取引の判定基準

次の1~4のいずれにも該当しないリース取引は、所有権移転外リース取引となります。

- 譲渡条件付リース取引

- 割安購入選択権付リース取引

- 専属使用資産または識別困難な資産のリース取引

- リース期間が法定耐用年数に比して相当短いリース取引(※)

※リース期間が耐用年数の70%を下回る期間のリース取引。

(耐用年数10年以上の場合は耐用年数の60%を下回る期間)

リース取引の税務上の取扱い

所有権移転リース取引

税務上、売買取引となりお客様における自己所有の固定資産と同様の資産と見なされ、償却方法も自己所有の固定資産に準ずる方法となります。消費税法上も同様に売買として取り扱われ、リース物件引渡時においてリース料総額に係る消費税を全額仕入控除することとなります。

所有権移転外リース取引

税務上、売買取引となりますが所有権移転リースとは異なり、お客様における償却方法は、リース期間定額法(リース期間を償却期間とする定額法)となります。消費税法上も同様に売買として取り扱われ、リース物件引渡時においてリース料総額に係る消費税を全額仕入控除することとなります。なお、賃貸借処理をしている場合は、リース料支払日において、そのリース料分の消費税を仕入控除することも認められています(分割控除)。

金銭の貸借とされるリース取引

セール・アンド・リースバック取引のうち、その資産の種類、その売買及び賃貸に至るまでの事情その他の状況に照らし、これらの一連の取引が実質的に金銭の貸借(金融目的)であると認められるとリース会社から「金銭の貸付」を受けたものとして取り扱われます。実質的に金融取引かどうかは、取引当事者の意図、リース資産の内容等から判定されます。

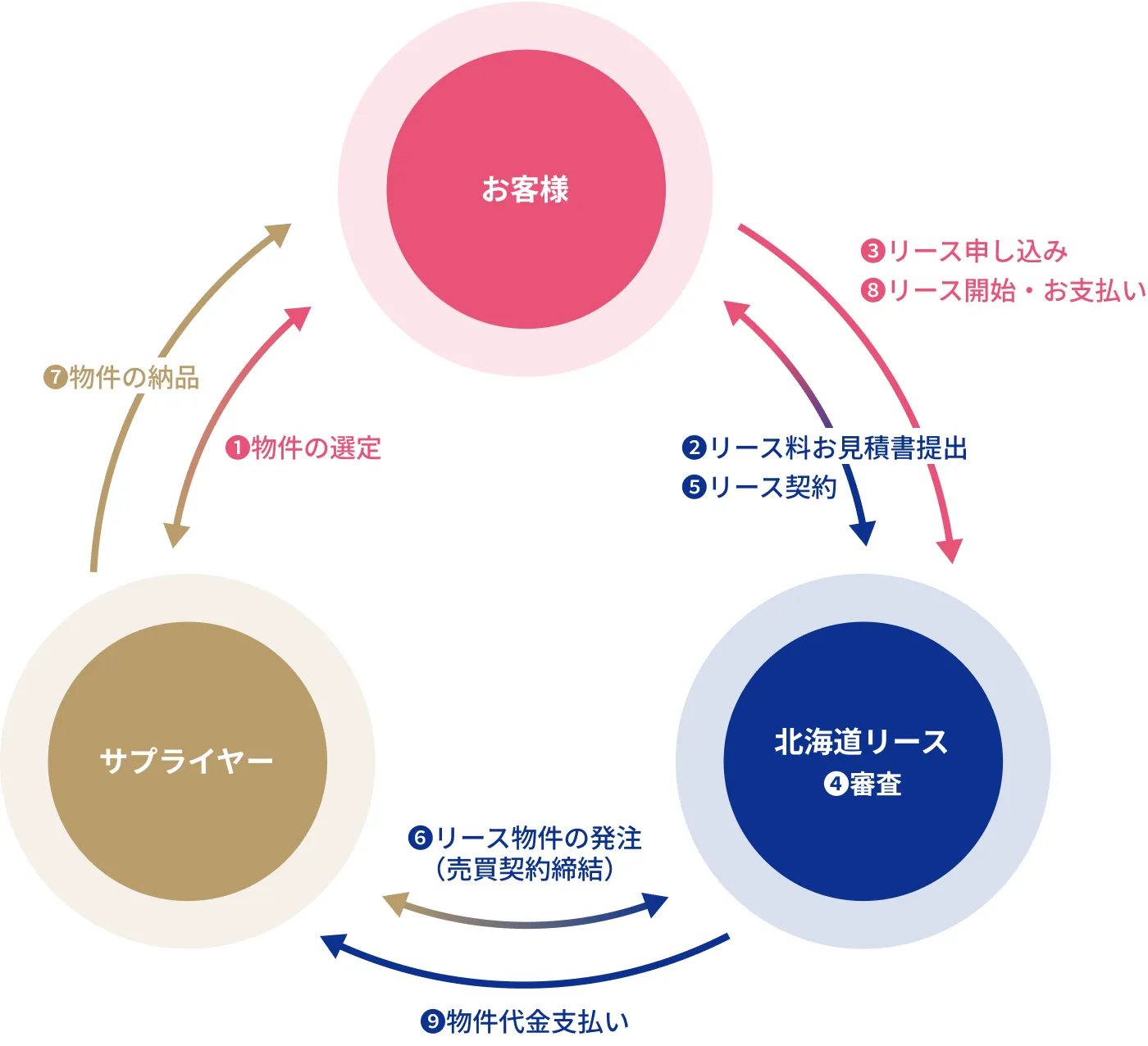

リースの仕組み・流れ

リースの仕組み

リースの流れ

物件の選定

お客様とサプライヤー様との間で物件の仕様・価格・納期等を決定し、当社にご相談ください。

リース料のお見積

お客様とサプライヤー様で決定された見積書に基づいて、リース料をご提示します。

リース申し込み

お客様からリースのお申し込みをいただきます。その際、会社経歴書・決算書(直近3期分)等の資料の提出をお願いします。

審査

ご提出いただいた資料をもとに審査をさせていただきます。

リース契約

リース契約を締結します。その際、登記事項証明書と印鑑証明書の提出をお願いします。

リース物件の発注(売買契約締結時)

当社からサプライヤー様へ物件の発注を行い、売買契約を締結します。

物件の納品

サプライヤー様からお客様のご指定場所へ物件が納品されます。

リース開始・お支払い

物件の検収が済み次第、当社に対して検収完了証を発行していただきリース契約がスタートします。リース開始時に1回目のお支払いをいただきます。

物件代金支払い

リース物件検収完了証を受領後、売買契約に基づき当社がサプライヤー様へ物件代金を支払います。

リースのメリット

資金を効率的に活用

リースを利用することにより、毎月一定額のリース料の支払いでご希望の設備が整い、多額の資金を用意する必要がありません。リース期間にわたり資金流出の平準化が図れると同時に、資金の固定化が避けられ余裕資金を他の運転資金などに効率的に活用できます。

管理事務を合理化・省力化

リースを利用することにより、設備の購入手続き・減価償却・固定資産税の申告・保険手続きなどの管理業務を当社が行いますので、お客様は管理業務を軽減できます。

コストを正確に把握

リース料は期間中定額のため、コストを正確に把握できます。限られた予算内で事業の設備投資計画や資金計画をたてやすく、部門別原価の把握が容易になることでコスト意識も高まります。

100%の融資効果が得られ借入枠を温存

リースは原則として担保を必要としないで100%の融資を受けたのと同様の効果があります。リースで設備を導入すれば金融機関の借入枠を温存することができます。

設備の使用予定期間にあわせリース期間を設定

リース期間を設備の法定耐用年数ではなく、使用予定期間にあわせて設定することで、陳腐化リスクを回避し、常に最新機種を使用することができます。

割賦

割賦販売とは、お客様の目的・用途に応じて選定した機械設備等を、当社がお客様に代わって購入し、

その物件をお客様に分割払いで販売する取引です。

特長

税務上リースに適さない物件や、所有を希望されるお客様向けの商品です。物件の所有権は割賦販売代金完済時までリース会社に留保され、完済後にお客様に移転します。物件取得に係る事務(減価償却、固定資産税の納付等)はお客様にて行っていただきます。

各種導入手法の比較

| リース | レンタル | 割賦購入 | 融資 | |

|---|---|---|---|---|

| 対象物件 | お客様が指定する、あらゆる動産を対象 | レンタル会社が在庫を有する汎用性のあるもの(主に自動車や建設機械等)を対象 | お客様が指定する、あらゆる動産を対象 | - |

| 契約目的 | 賃借による物件の使用のほか、資金効率、コスト管理、物件管理等を重視 | 物件の一時的使用を重視物件管理を重視 | 所有権移転と資金調達、物件管理を重視 | 自己所有を前提として、資金調達を重視 |

| 契約期間 | 比較的長期(法定/経済耐用年数に基づき設定) | 比較的短期間(主として日・週・月単位) | 比較的長期(任意設定) | 比較的長期(任意設定) |

| 所有者 | リース会社 | レンタル会社 | リース会社が所有権留保し、完済時にお客様へ所有権移転 | お客様 |

| 使用者 | 特定のお客様 | 不特定多数のお客様 | お客様 | お客様 |

| 契約形態 | リース契約 | 賃貸借契約 | 割賦販売契約 | 金銭消費貸借契約 |

| 物件の保守・管理責任 | お客様(固定資産税の納付、保険契約の手続きはリース会社が行う) | レンタル会社 | お客様 | お客様 |

よくある質問

- リース契約について

- 費用について

- 補助金について

- 既にお取引中のお客様

どのような商品がリースできますか?

どのような商品がリースできますか?

OA機器から工場設備まで動産であれば原則リースで取り扱うことができます。ただし、ご契約の条件や物件の特性により会計処理・税務処理が異なる場合がございますので、事前にご相談ください。

リースの申込みは、どのタイミングでしますか?

リースの申込みは、どのタイミングでしますか?

お客様にて販売会社様とご希望の物件を選定していただき、決定した時点でお申込みください。物件見積書に基づいてリース料のお見積書を提出させていただきます。

また、自家用乗用車、軽自動車等の小型車両につきましては、弊社が直接仕入れを行い廉価で提供している「V-PLAN」という商品もございますので是非ご利用ください。

申込みに必要なものは何ですか?

申込みに必要なものは何ですか?

お申込みの際には決算書(直近3期分)の提出をお願い致します。また、新規のお客様はご契約時に登記事項証明書と印鑑証明書の提出をお願い致します。

リースの期間はどのように決めるのですか?

リースの期間はどのように決めるのですか?

損金処理できる最短リース期間は法定耐用年数×70%の計算式で算出します(※)。

最短リース期間は以下の表となりますが、お客様のご要望に応じてリース期間を設定できます。

※法定耐用年数が10年以上の物件は法定耐用年数×60%。どちらも端数切捨て。

| 法定耐用年数 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 最短リース期間 | 2 | 3 | 4 | 4 | 5 | 6 | 6 | 6 | 7 | 7 | 8 | 9 |

法定耐用年数の異なる物件を1契約としてリースする場合のリース期間はどうなりますか?

法定耐用年数の異なる物件を1契約としてリースする場合のリース期間はどうなりますか?

個々の物件の法定耐用年数を基礎として設備全体の耐用年数を算出します。下の例のように、設備を構成する個々の物件の取得価額を個別の法定耐用年数で除して年要償却額を算出します。次に設備全体の取得価額を年要償却額の合計で除して平均の法定耐用年数を求めます。

| 取得価格 | 法定耐用年数 | 年要償却額 | |

|---|---|---|---|

| A機械 | 30,000,000 | 20 | 1,500,000 |

| B機械 | 4,000,000 | 12 | 333,333 |

| C装置 | 2,500,000 | 8 | 312,500 |

| D装置 | 1,800,000 | 6 | 300,000 |

| E装置 | 1,000,000 | 5 | 200,000 |

| 合計 | 39,300,000 | 14 | 2,645,833 |

リース物件にシールを貼付するのは何故ですか?

リース物件にシールを貼付するのは何故ですか?

リース物件はお客様の事業所内に設置されるため、リース会社の所有物であることを区別出来るようシールを貼付します。適正な物件処分を行うためにも有効です。

動産総合保険とはなんですか?

動産総合保険とはなんですか?

通常、リース契約には火災・盗難・破損など偶発的な事故により、リース物件に生じた損害を幅広く補償するため「動産総合保険」が付保されています。万一、事故が起きた場合には直ちにご連絡ください。速やかに事故受付を行い、損害保険会社に対し事故調査の手続きをとります。

中古の商品でもリース/割賦は可能ですか?

中古の商品でもリース/割賦は可能ですか?

リース取引が認められる設備・機器であれば、たとえ中古であってもリースは可能です。ただし、使用状態や使用年数などを確認のうえ対応させていただきますので、事前にご相談ください。

リース料の内訳を教えてください。

リース料の内訳を教えてください。

リース料には物件の取得金額のほか、期間中の固定資産税、動産総合保険の保険料、金利が含まれています。

金利が変わった場合、契約中のリース料は変更されますか?

金利が変わった場合、契約中のリース料は変更されますか?

金利が変わった場合でも、リース料はリース期間中変更されません。お客様は金利上昇リスクを回避することができます。

搬入や設置にかかる費用は、リース料に含まれますか?

搬入や設置にかかる費用は、リース料に含まれますか?

原則として搬入・据付費用は物件取得価額の一部として含まれますので、リース契約の対象に含めることが出来ます。

補助金申請の手続きについて、代行してもらえますか?

補助金申請の手続きについて、代行してもらえますか?

リースの利用が可能な「共同申請型」の補助金であれば、リース会社が代行して補助金手続きを行うことが可能です。但し、お客様の経営に関する情報等も記載するケースがございますので、その場合、お客様からその内容を確認いたします。

補助金制度で、リースを利用するメリットは何ですか?

補助金制度で、リースを利用するメリットは何ですか?

リースを利用することで、わかりにくい補助金申請をリース会社がお手伝いし、煩雑な手続きの軽減が可能です。また、補助金相当額分をリース料から減額しますので、会計処理の簡便化と共に補助金受領の恩恵を満度に享受することが出来ます。

設備投資を検討しています。なにか良い補助制度はありますか?

設備投資を検討しています。なにか良い補助制度はありますか?

リース会社は、様々な制度の中から適正な補助金をアドバイスします。国・地方公共団体等において様々な補助制度が実施されています。お客様だけで適正な補助金を見つけ出すことは大変です。

補助金のコーディネートはリース会社へお任せ下さい。

補助金を活用する上で注意する点はありますか?

補助金を活用する上で注意する点はありますか?

ほとんどの補助制度には「財産処分制限期間」の定めがあります。補助金を利用した設備を勝手に処分することはできません。事前に国や地方公共団体から承認をもらう必要があります。また、制限期間内で処分することにより残期間に応じた補助金返納が必要となりますので注意が必要です。

補助金

リース物件が故障したのですが、修理をお願いできますか?

リース物件が故障したのですが、修理をお願いできますか?

通常、リース料には保守・メンテナンス費用が含まれていませんので、購入した場合と同様に、直接メーカー・販売会社様などに連絡のうえ修理していただく事となります。

リース契約期間が残っていますが、途中解約はできますか?

リース契約期間が残っていますが、途中解約はできますか?

原則として出来ません。ただし、保険事故や業務上の都合など、やむを得ない事情で解約する場合には、所定の損害金(解約金)をお支払いいただき、リース契約を解約することになります。なお、保険事故の場合は、損害保険会社から支払われる保険金を損害金に充当します。

リース期間が終了した後、リース物件はどうなりますか?

リース期間が終了した後、リース物件はどうなりますか?

お客様のご希望により、リースを受けている設備・機器をそのまま継続して使用するか、または使用せず契約を終了するかをお選びいただけます。

- 1.継続使用:再リース契約を締結いただきます。

この場合、再リース料は通常、当初年額リース料の1/10と割安な料金となります。 - 2.契約終了:リース期間が終了した設備・機器をご返却いただきます。

返却の場合は弊社の指定する場所、または指定する業者に返還していただきます。

なお、この返還費用はお客様にご負担いただくこととなります。

会社移転等で、リース物件の利用・設置場所を変えたい。どうすればいいですか?

会社移転等で、リース物件の利用・設置場所を変えたい。どうすればいいですか?

営業担当者までご連絡をお願いします。

設置場所変更の手続きとして「内容変更承諾依頼書」をご提出してただきます。

契約者情報(社名、代表者、住所等)の変更は、どこに連絡すれば良いですか?

契約者情報(社名、代表者、住所等)の変更は、どこに連絡すれば良いですか?

営業担当者までご連絡をお願いします。変更の際には「変更事項通知書」をご提出していただきます。また変更事項によってお客様に準備していただく書類もございます。

| 変更事項 | 現在事項 全部証明書 |

印鑑証明書 | 使用印鑑届 |

|---|---|---|---|

| (又は履歴事項) | |||

| 住所変更・ 住居表示変更(法人) |

○ | ||

| 住所変更・ 住居表示変更(個人) |

○ | ||

| 商号変更・ 組織変更 |

○ | ○ | |

| 代表者変更・ 代表者役職名変更 |

○ | ○ | |

| 改印 | ○ | (○) |

消費税が増税となった場合、リース料も変更されますか?

消費税が増税となった場合、リース料も変更されますか?

リース取引の契約日、リース開始日、ご契約内容によって消費税率の適用関係が異なります。事前にご相談ください。