リース会計・税務について

リースにおける取引の定義は、会計と税務で異なります。

会計上は「リース取引」となり、税務上は「賃貸借取引」となります。

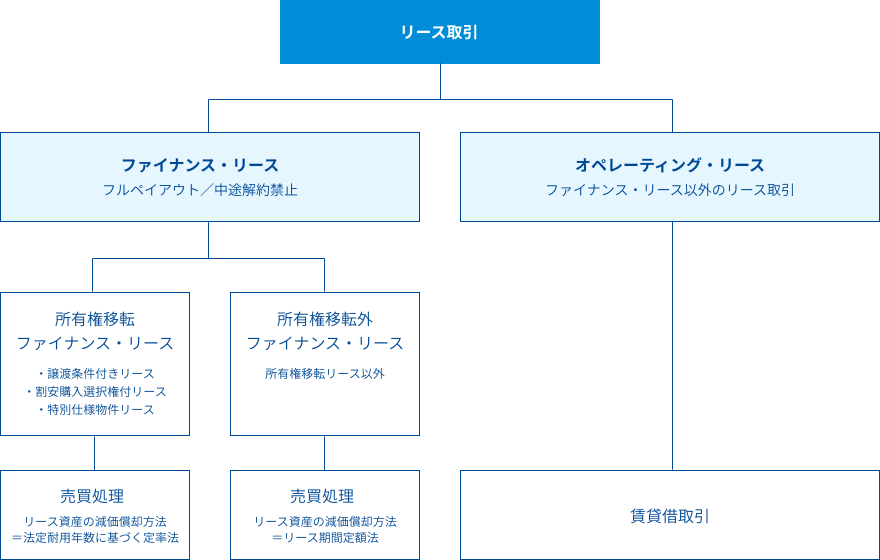

会計上の分類

リース会計処理について

「リース会計基準」ではリースの会計処理について売買処理(利息法)を原則とし、一定の条件の下、売買処理(簡便法)や賃貸借処理を例外として認めています。

| 処理区分 | 売買処理 | 賃貸借処理 | |||

|---|---|---|---|---|---|

| 原則法 | 簡便法1 | 簡便法2 | |||

| 適用要件 | - | リース資産総額に重要性が乏しいこと |

少額のリース(※1) 1年以内のリース 300万円以下のリース契約 |

||

| 資産/負債 | <借方>リース資産 <貸方>リース負債 リース料総額の現在価値と 貸手の購入価額の少ない方の金額 |

<借方>リース資産 <貸方>リース負債 リース料総額 |

-(オフバランス) | ||

| 費用 | リース資産に係る 減価償却費 |

定額法、定率法等 (実態に応じたものを選択→多くは定額法) |

リース費用 (=支払いリース料) |

||

| リース負債に係る 利息費用 |

利息法 | 定額法 | 0円 ※リース負債と支払額が同額のため |

||

| 費用の定額計上 | トップヘビー | フラット | フラット | フラット | |

中小企業(※2)のお客様は、「中小企業の会計に関する指針」により、所有権移転外ファイナンス・リースについて「賃貸借処理」を行うことができます。

- ※1 重要性が乏しい資産について、購入時に費用処理している会社で、個々のリース物件のリース料総額が基準金額以下のもの。

- ※2 以下に該当しない株式会社が対象

・会社法における大会社(資本金5億円以上または負債総額200億円以上)及びその子会社

・金融商品取引法に基づく有価証券報告書提出会社及びその子会社、関連会社。

オペレーティング・リース取引の借手側の会計処理

ファイナンス・リース取引以外のリース取引は、オペレーティング・リース取引となります。

- 会計処理は賃貸借処理(借手は支払リース料を計上)

- 解約不能期間中の未経過リース料は1年内、1年超に区分し注記

- 少額資産、1年以内リース、企業の事業内容に照らして重要性の乏しいリース取引で

1契約300万円以下など重要性が乏しい場合、注記は不要

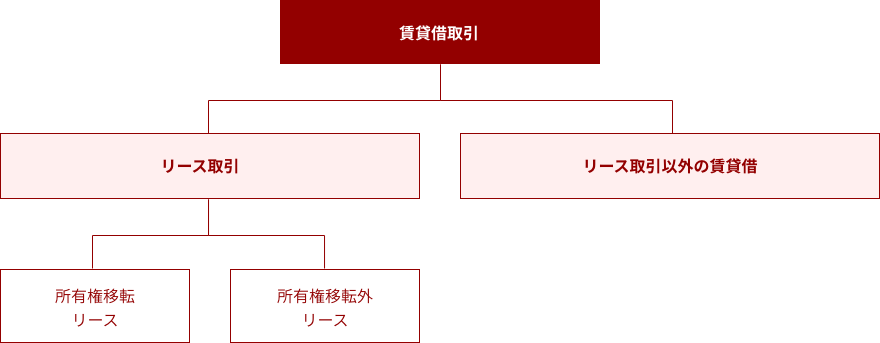

税務上の分類

所有権移転リース取引の判定基準

次の1~4のいずれにも該当しないリース取引は、所有権移転外リース取引となります。

- 譲渡条件付リース取引

- 割安購入選択権付リース取引

- 専属使用資産または識別困難な資産のリース取引

- リース期間が法定耐用年数に比して相当短いリース取引(※)

※リース期間が耐用年数の70%を下回る期間のリース取引。

(耐用年数10年以上の場合は耐用年数の60%を下回る期間)

リース取引の税務上の取扱い

- 所有権移転

リース取引 - 税務上、売買取引となりお客様における自己所有の固定資産と同様の資産と見なされ、償却方法も自己所有の固定資産に準ずる方法となります。

消費税法上も同様に売買として取り扱われ、リース物件引渡時においてリース料総額に係る消費税を全額仕入控除することとなります。

- 所有権移転外

リース取引 - 税務上、売買取引となりますが所有権移転リースとは異なり、お客様における償却方法は、リース期間定額法(リース期間を償却期間とする定額法)となります。

消費税法上も同様に売買として取り扱われ、リース物件引渡時においてリース料総額に係る消費税を全額仕入控除することとなります。

なお、賃貸借処理をしている場合は、リース料支払日において、そのリース料分の消費税を仕入控除することも認められています(分割控除)。

- 金銭の貸借とされる

リース取引 - セール・アンド・リースバック取引のうち、その資産の種類、その売買及び賃貸に至るまでの事情その他の状況に照らし、これらの一連の取引が実質的に金銭の貸借(金融目的)であると認められるとリース会社から「金銭の貸付」を受けたものとして取り扱われます。

実質的に金融取引かどうかは、取引当事者の意図、リース資産の内容等から判定されます。

リース投資減税制度

リースによる設備導入で、

設備投資減税を受けられる場合があります。

リースで設備を導入した場合、以下の減税制度を利用することができます。各制度は対象企業や対象設備等について一定の条件がありますので、詳細は当社の営業担当者までお問い合わせ下さい。

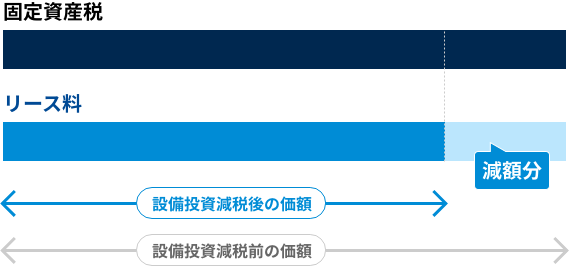

固定資産税の特例措置

![]()

減税制度の種類

中小企業経営強化税制の概要

- 適用期間

- 令和9年3月31日まで

| 対象事業者 | ①資本金1億円以下の法人(大企業の一定の出資がある場合は除く)

②従業員数1,000人以下の法人・個人事業主

③協同組合等(中小企業に該当するもの) |

|---|---|

| 措置内容 | 即時償却または税額控除(7%または10%)の選択適用

※所有権移転外ファイナンスリース取引は税額控除のみ利用可能です。 |

| 対象設備 (要件) |

新品で国内投資の以下の設備が対象

①機械装置 (1台の取得価額が 160万円以上)

②工具・器具・備品 (1台の取得価額が 30万円以上)

③ソフトウェア (1つの取得価額が 70万円以上)

④建物附属設備 (1つの取得価額が 60万円以上)

※中古品・レンタル資産は対象外 |

| その他の要件 | A類型(生産性向上設備) :生産性が旧モデル比で年平均1%以上向上する設備 (工業会から証明書を取得する必要があります) B類型(収益力強化設備) :投資利益率が年平均7%以上の投資計画に係る設備 D類型(経営資源集約化設備):修正ROAまたは有形固定資産回転率が一定割合以上の投資計画に係る設備 E類型(経営規模拡大設備) :売上100億円超達成の宣言など複数の要件を満たす必要があります |

| 適用期間 | 令和7年4月1日から令和9年3月31日までに対象設備を取得・導入した場合に適用されます。 |

生産性向上・賃上げに資する中小企業の設備投資に関する固定資産税の特例措置

- 適用期間

- 令和9年3月31日まで

| 対象事業者 |

①資本金1億円以下の法人(大企業の子会社等を除く) ②従業員数1,000人以下の法人・個人事業主 |

|---|---|

| 措置内容 | 従業員に対する賃上げの表明が前提となります。 ①給与支給額を1.5%以上引き上げ:課税標準を3年間1/2に軽減 ②給与支給額を3.0%以上引き上げ:課税標準を5年間1/4に軽減 ※ファイナンス・リース取引の場合、リース料に軽減分が反映されます |

| 対象設備 (要件) |

先端設備等導入の計画認定に基づく以下の対象設備で、投資利益率が年平均5%以上が見込まれるもの ①機械装置 (1台の取得価額が 160万円以上) ②工具・器具・備品 (1台の取得価額が 30万円以上)

③建物附属設備 (1つの取得価額が 60万円以上) ※中古品は対象外 ※市町村の「導入促進基本企画」により対象が異なる場合があります。 |

| 適用期間 | 令和7年4月1日から令和9年3月31日までに対象設備を取得・導入した場合に適用されます。 |

中小企業投資促進税制

- 適用期間

- 令和9年3月31日

| 対象事業者 | ①資本金1億円以下の法人(大企業の一定の出資がある場合は除く)

②従業員数1,000人以下の法人・個人事業主

③協同組合等(中小企業に該当するもの) |

|---|---|

| 措置内容 | ①税額控除:取得価額の7% ②特別償却:取得価額の30% ※所有権移転外ファイナンスリースは税額控除のみ利用可能です |

| 対象設備 (要件) |

①機械装置 (1台の取得価額が 160万円以上)

②工具・器具・備品 (1台の取得価額が 30万円以上かつ複数で合計120万円以上)

③ソフトウェア (1つの取得価額が 70万円以上もしくは合計70万円以上) ④貨物自動車 (車両総重量3.5t以上) ⑤内航船舶 (取得価額の75%が対象) ※中古品・レンタル資産は対象外 |

| 適用期間 | 令和7年4月1日から令和9年3月31日までに対象設備を取得・導入した場合に適用されます。 |